CRS+ User Guide

(CRS+) CRS data Preparation Tool (product code: SB209) 是管理申報資料的收集系統,供申報CRS或FATCA 之用。

其中資料可以同時用在

CRS 是配合香港稅局作申報,

FATCA 是向美國稅局作申報。

因為上載至香港稅局的工具不同於上載到美國稅局的工具,所以上載工具分為

CRS Uploader (代號SB-201)

FATCA Uploader (代號 SB-202)

而另一款(代號SB-203)是特別版,上載資料至美國稅局,而內容只用作聲明沒有申報的資料(nil to report)

配用SB201 作CRS upload

或

SB-202 作FATCA upload

過去已經買了SB201,及SB202

的客戶,免費送CRS+ 一套。

此舉可以方便用戶輸入資料,減少用Excel 輸入時產生的問題。

(CRS+) CRS data Preparation Tool?

(CRS+) CRS data Preparation Tool 是用作資料管理,金融機構在平日用來記錄及收集要申報的客戶資料。在申報期限前,要用Uploader 將資料上載至稅局。

CRS data Preparation Tool 本來是SB-200 的一部份,與主後勤系統GSB 一起工作,直接 讀取GSB 的客戶資料,並容許用戶加入申報至稅局時的資料(例如TIN #), 然後用uploader分別上載到香港的稅局或者是美國的稅局,為了協助沒有 GSB 系統的用戶,或者要用在其他系統作申報工作,我們將 CRS+ 修改為可以獨立工作的工具。

(CRS+) CRS data Preparation Tool是獨立工作的版版本, 無需配合指定的後勤系統,換句話說它可以配合任何後勤系統(例如: 期貨,期權,基金。。。)使用,甚至不是POP的系統用戶,也可以加以利用。

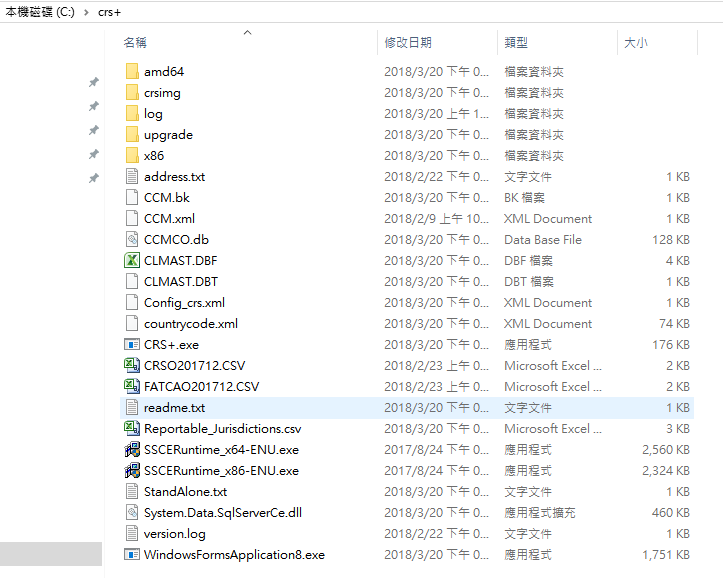

這個系統結構非常簡單,下圖所示,在 c drive裏,有個叫做 CRS+ 的folder , 裏面就是全部需要的檔案及工具了。

其中 CRS+.exe 就是執行檔。 Click 一下這檔案就出現系統畫面。

注意:系統有自行更新功能,如果系統可以上網,系統會比較版本並進行更新動作,完全自動。

更新系統時祇影響程式部份,並不影響使用者原有的資料。

點撃 View Version Log 選項,出現更新記錄,用戶可以知道新版本要作更改之內容,以下是例子

CRS+ Version Log

Version 5.40

- add field Undocument, a/c closed Date

( Y /N , )

- status ( A(Active) , C(closed), D(Dormant)

closed account ‘s balance must be zero and if account balance is negative set 0

Version 5.33

- show Legal Name of Entity at View All Record(s)

Version 5.32

- check database file sharing violation

- CRS+ Stand-alone Version support Auto-Update

Version 5.30

- re-arrange selection menu

- can input birthday

- fix prev & next record button

- export crs data with Reportable Jurisdictions only

- export fatca data with US country only

Version 5.00

- status ( A, N , C)

- edit compnay name & address

- print blank form

- add "new client record"

- can edit CRS Data eg. CRS501, CRS502 ... , Balance

(CRS+) 既然是 data Preparation Tool ,就是方便使用者輸入客戶資料,而不必強制與指定後勤系統一起工作,用戶可以自行按需要輸入個別客戶資料,

同時輸入申報用之其它數據 ref: 香港稅局教大家申報CRS的優先次序。

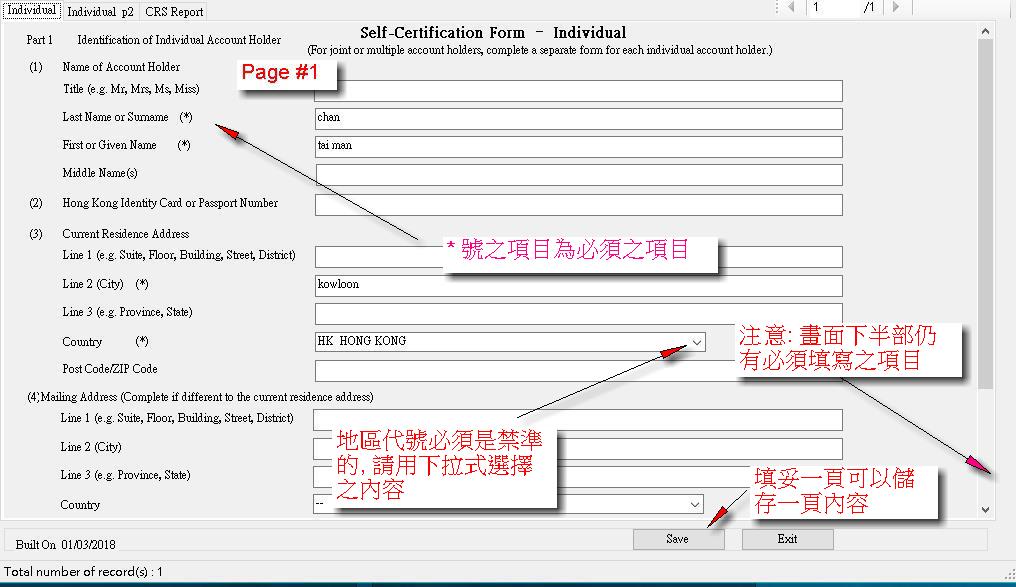

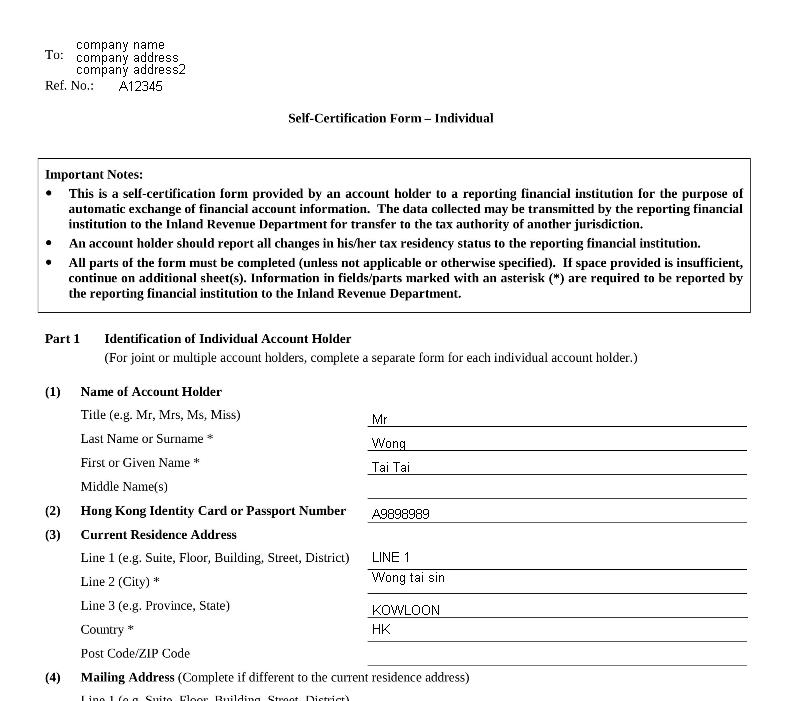

輸入資料的安排,參考稅局指示的 Self Certification Form ,非常易懂。

CRS+使用介面功能介紹 :

進入系統後,即時可以看到客戶資料的介面,界面頂上有功能選項,分別介紹如下 。

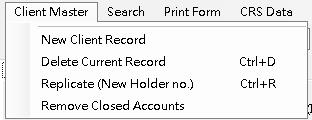

Client master是用來建立客戶資料的地方,New Client Record可以建立新的客戶資料,

Delete Current Record刪除當前的客戶資料,

Replicate (New Holder No.)複製客戶資料,或者

Remove Closed Accounts 將已結束的戶口清除。

Search

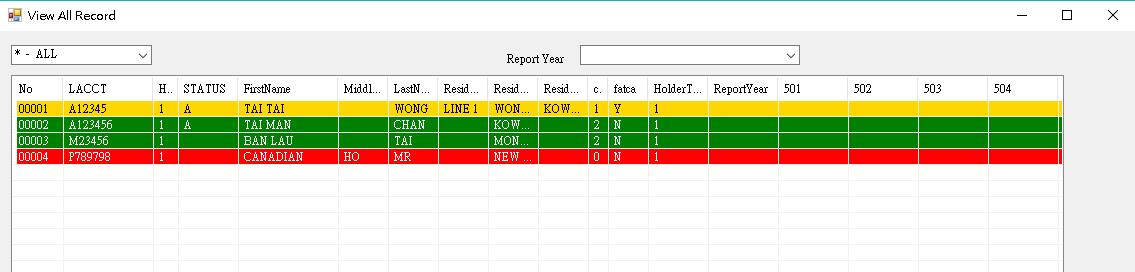

Search 是搜尋的意思,Search Account No. 是戶口號碼來搜尋資料,View All Record(s) 就是展示所有客戶記錄

按下View All Records 顯示所有客戶資料,在選項左上角出現一個,可以進一步選擇,篩選需要的資料

例如:以狀態0,1,或2 分類,

Filter by FirstName 以名字作選擇

Filter by LastName 以姓氏作選擇

Show FATCA only 只顯示符合申報 FATCA 的選擇

Filter by Country Code 以稅務申報國的代號選擇

Print Form 印刷出self-certification表格

Print Current Record 印出包括目前記錄所顯示的 self-certification 表格

針對原有客戶的資料,預先印在表格上,方便客戶覆核,只要簽名確認即完成覆核程序,提高工作效率 。

Print Blank Form 印出空白的self-certification表格

新開戶之客戶,可以利用此表格供客戶填入資料,然後輸入系統 。

以下是稅局提供之樣本

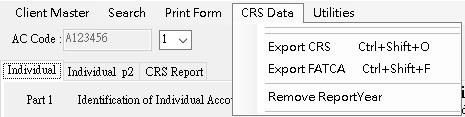

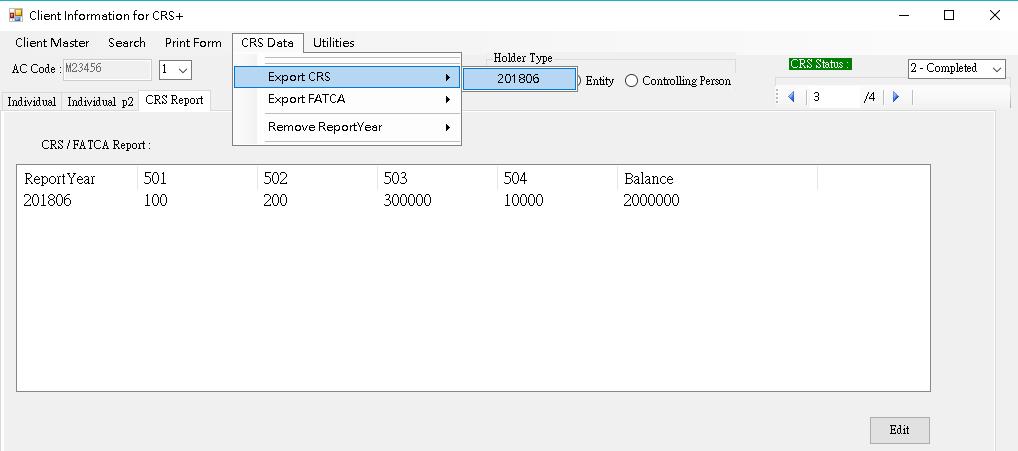

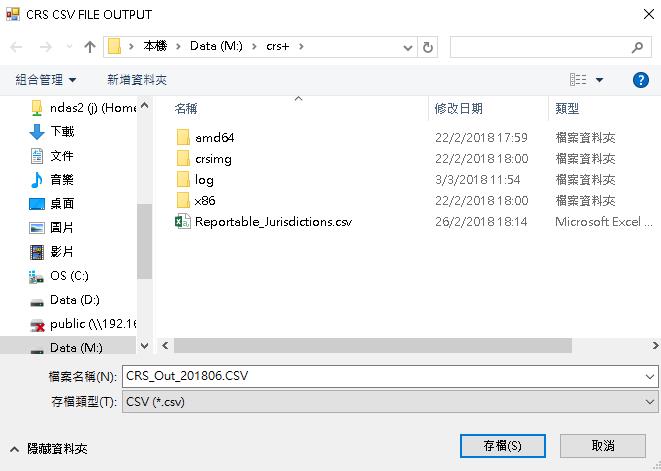

CRS Data 匯出申報用的資料

Export CRS 匯出符合CRS 申報條件用的資料

本系統會選出 Status 為 2 (即完成核對) 的資料,而且是含有外國稅務編號 (TIN #) 的資料。

注意: 祇有香港身份資料之戶口不會匯出。

同時有香港身份及外國身份的客戶資料,就會匯出。

Export FATCA 匯出符合FATCA 申報條件用的資料

本系統會選出 Status 為 2 (即完成核對) 的資料,FATCA 標記為 Y,而且是含有美國稅務編號 (TIN #) 的資料。

注意: 祇有香港身份資料之戶口不會匯出。

同時有香港身份及美國身份的客戶資料,而 FATCA 標記為 Y的客戶資料才會匯出。

Remove ReportYear 刪除指定年度的資料

因為系統會保存曾經申報過的資料,如果發現某年度的資料是錯誤的,可以刪除。

不過要小心處理,因為刪除一個年度的資料,其實是將同一年度的,所有客戶資料都會被刪除,一定要先備份。

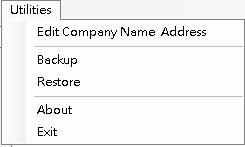

Utilities 是系統的工具欄

Edit Company Name & Address 在這欄裏可以加入公司的名稱及地址

Backup 這是備份功能

Restore 這裏是從備份復原至系統資料庫

About 有關本系統之說明

Exit 離開系統

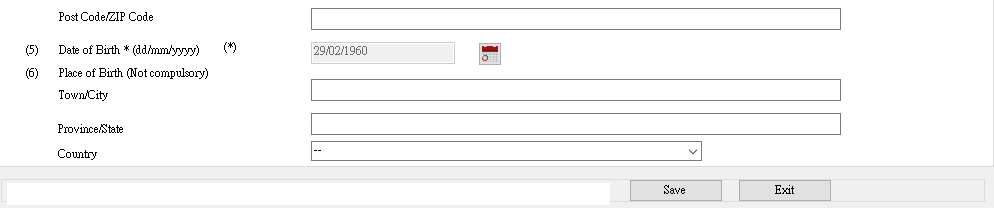

Page #1 下半截

一定要輸入出生日期

並且按下 Save

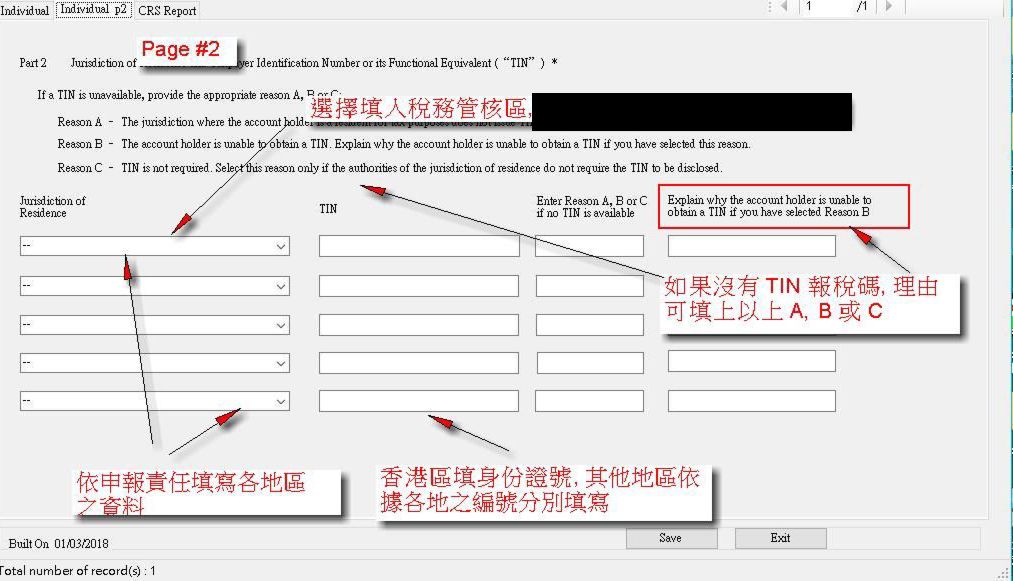

完成了第1頁的輸入可以按save進入第二頁更新第2頁的資料 。

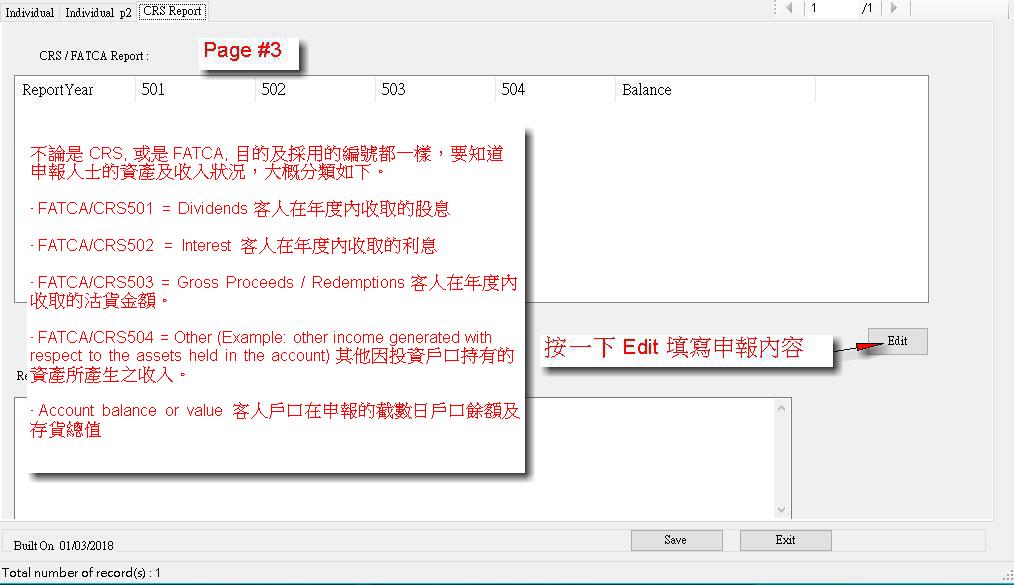

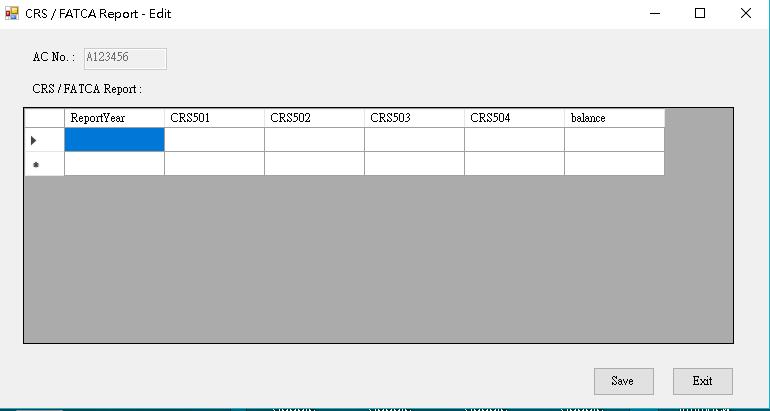

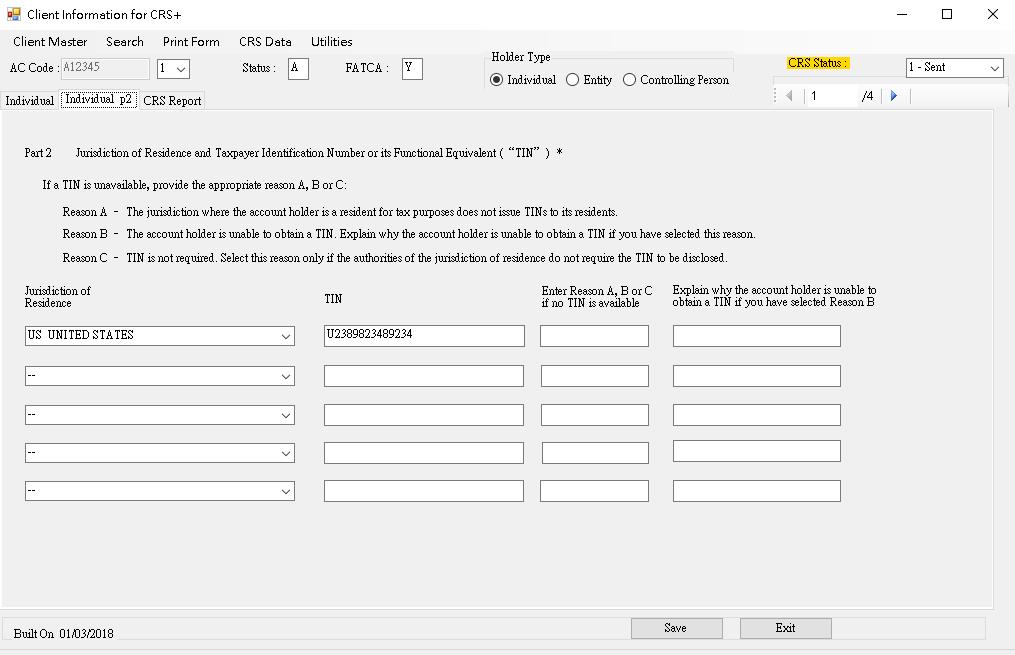

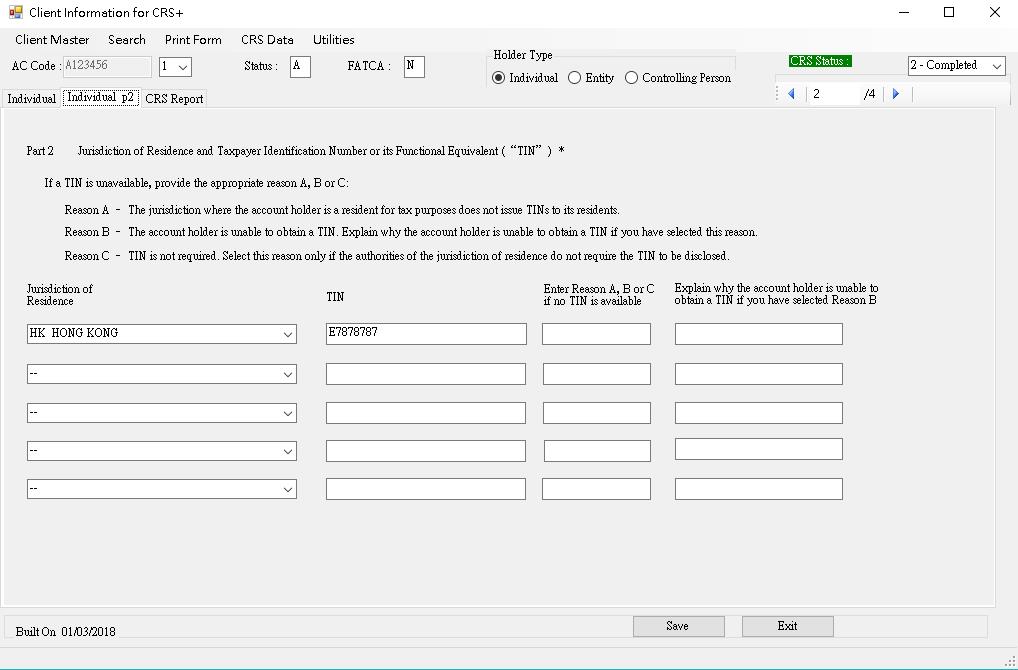

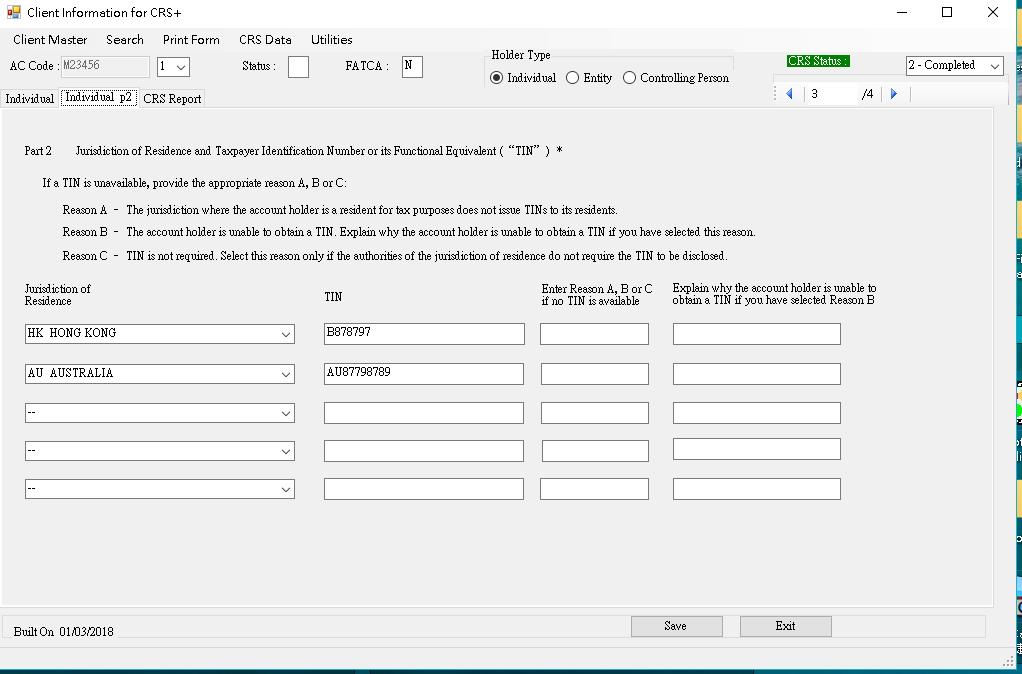

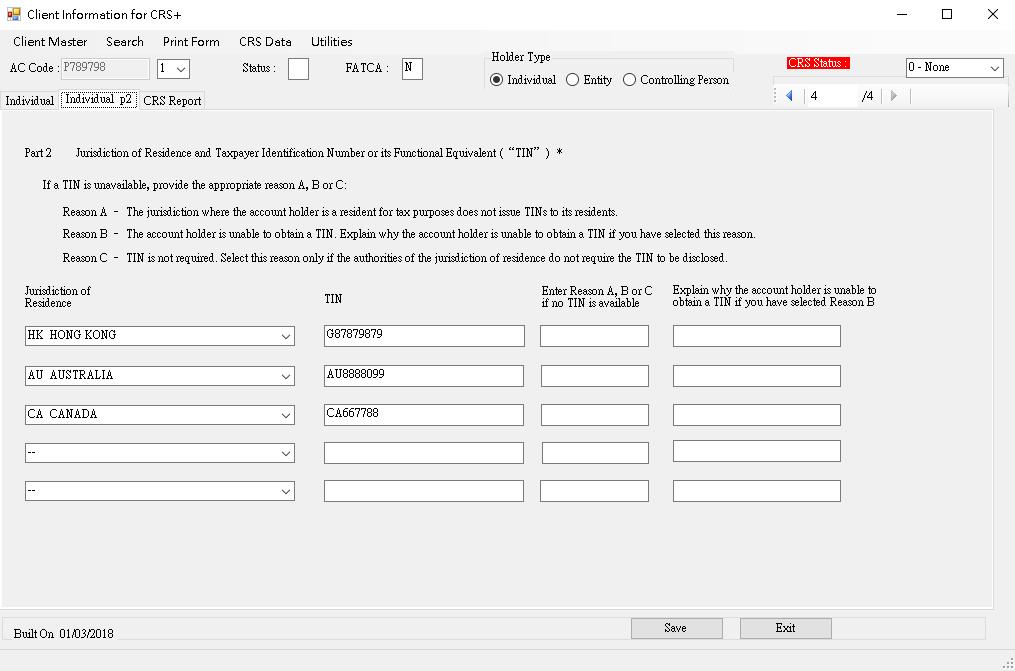

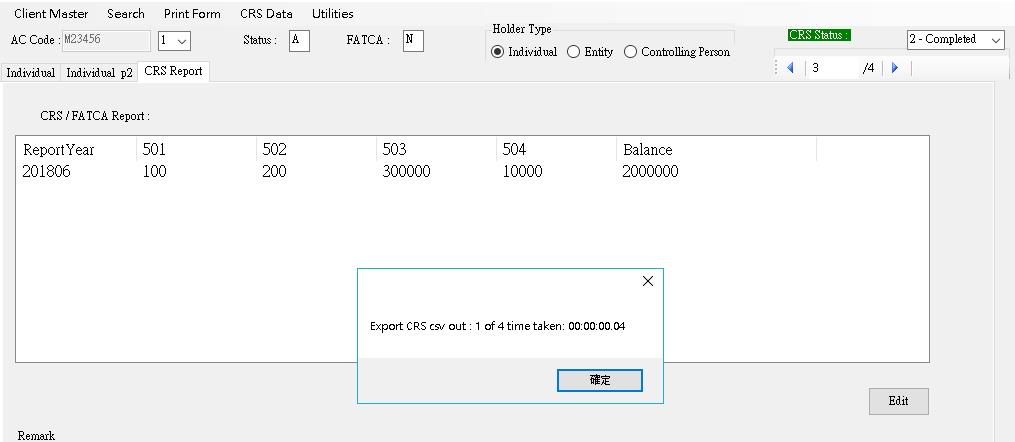

每一個紀錄的第三頁,就是輸入該客戶有關年度的申報資料的地方,如果申報年度是2017年12月請你在 ReportYear 一欄 輸入201712 ,然後在

各對應欄填入有關數據。

申報資料:

不論是 CRS, 或是 FATCA, 目的及採用的編號都一樣,就是要知道申報人士的資產及收入狀況,大概分類如下。

• FATCA/CRS501 = Dividends 客人在年度內收取的股息

• FATCA/CRS502 = Interest 客人在年度內收取的利息

• FATCA/CRS503 = Gross Proceeds / Redemptions 客人在年度內收取的沽貨金額。

• FATCA/CRS504 = Other (Example: other income generated with respect to the assets held in the account) 其他因投資戶口持有的資產所產生之收入。

• Account balance or value 客人戶口在申報的截數日戶口餘額及存貨總值

用 Edit 鍵來啟用資料輸入

Remark 是用作參考

輸入 ReportYear 即是申報年度,格式是 yyyymm 例如 201712,即是2017年12月

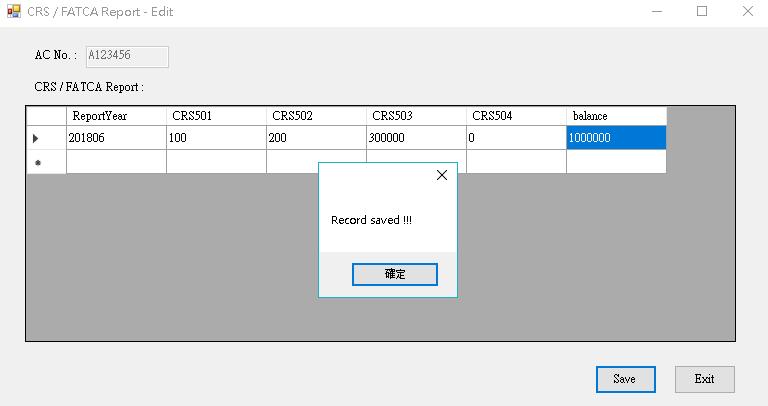

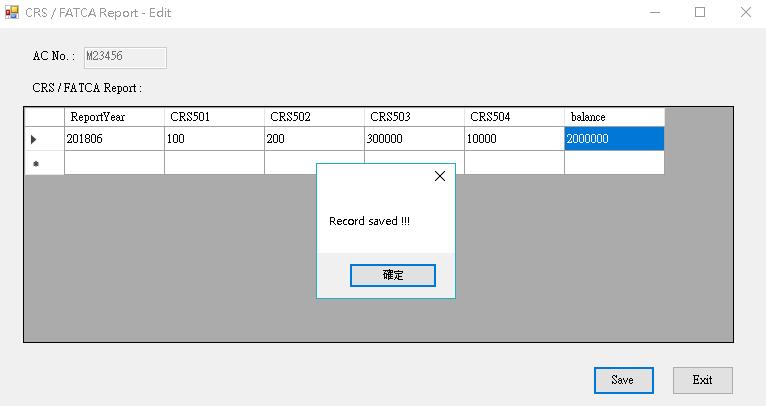

完成輸入,切記按下 Save 儲存。

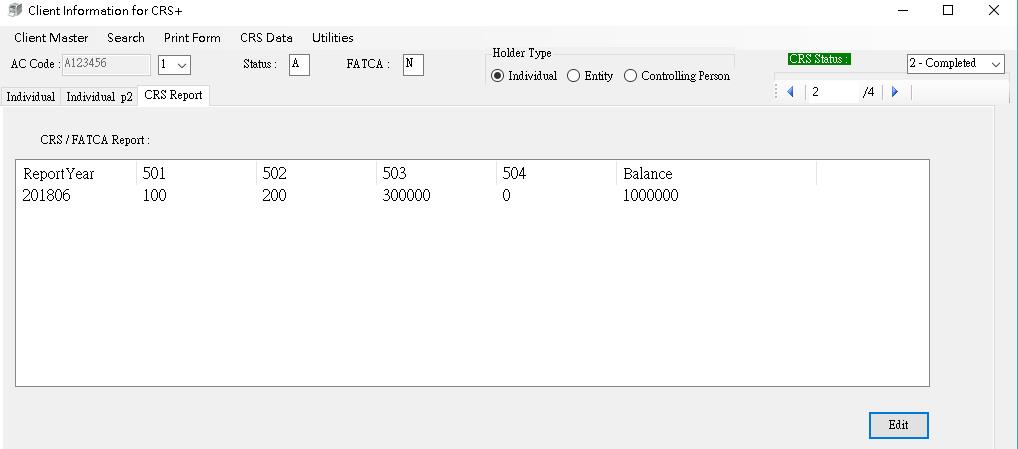

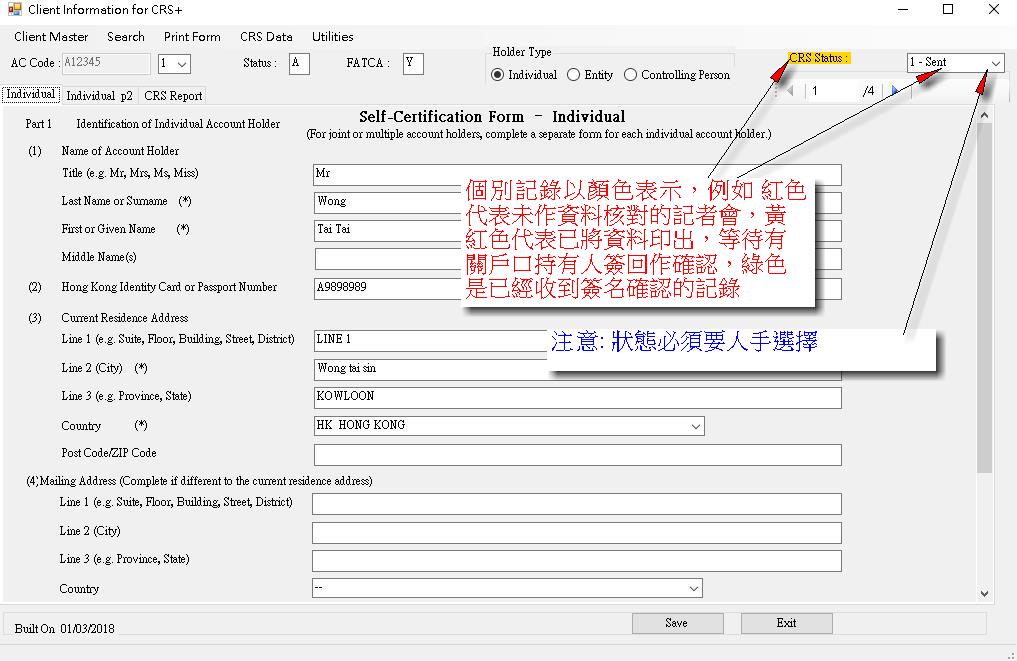

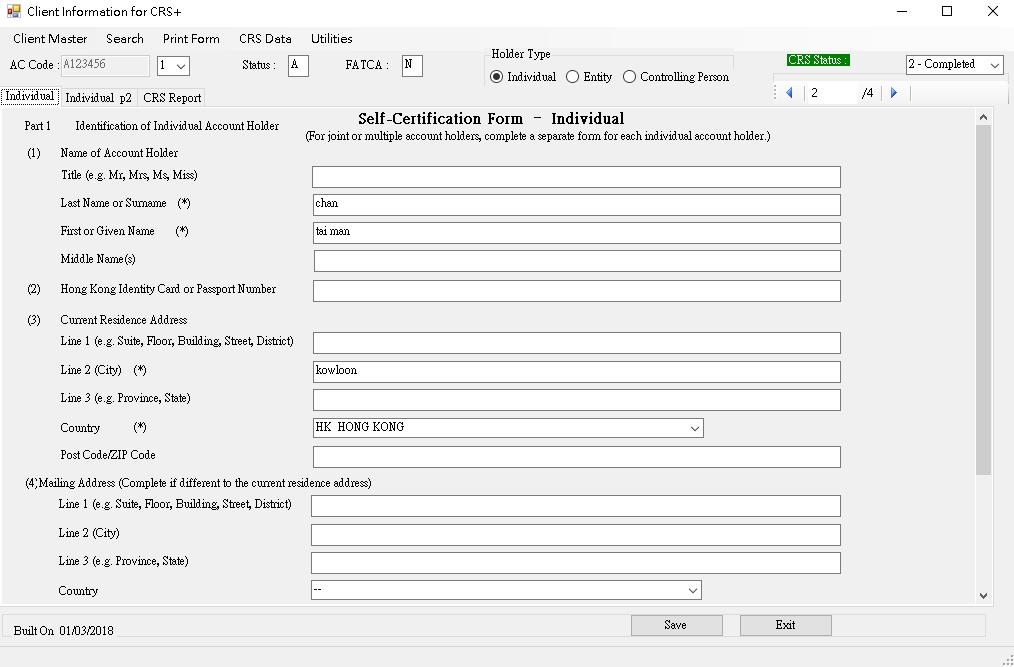

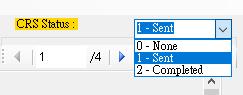

最右方的地方,顥示每一個記錄的狀態,即是crs status,是用1,2,3作分別。

如果狀態是 1 的話status會用紅色顯標示,2 是黃色,代表資料仿然要等待客人確認,如果Status 是 2,以綠色顥示,代表那是已經完成核對的資料。

狀態設定是由用戶自行決定,申報的時侯,系統祇會匯出 status 為 2 即標誌成綠色的資料作申報之用。

這個例子的crs status 是 1 並且以黃色顯示,表示 這個資料要等客戶確認, 所謂確認就 是等候 客戶簽回的self certificate表格 。

這一個例子的crs status狀況為 1 ,代表資料已經完成覆核,所以顏色是以綠色表示。

這個客戶資料顯示,他只有香港的報稅責任,所以即使crs status是綠色,但系統亦不會將資料export出來。

這個客戶的報稅資料,包括了香港及澳洲,所以在crs嘅申報表上,是會 export 出來作申報用的 。

這個例子是該客戶擁有香港,澳洲,及加拿大,的報稅責任。應該在申報時匯報至稅局的網上,但是 CRS Status 為 0,

所以未經確認而不會 export 至申報文件中。

功能表上的search,可以用客戶編號做search個別客戶的資料,或者用 View All records將所有客戶資料展示出來。

由此例子可以見到View All records 資料時,資料是用顏色分類的,方便找出仍未處理好的資料作跟進。

這個例子

View All Record 時顯示,可以進一步將選擇收窄,例如只顯示狀態顏色為紅色的資料,或者黃色的顯示的資料。

Print Form

這個選項可以印出"自我證明" Self-Certification 表格

自我證明的表格有兩款,一款是空白的,另外一款將已輸入客人資料印在表格上,客戶只要簽名就可以作為確認文件。

自我證明表格,有英文版及中文版可供選擇 。

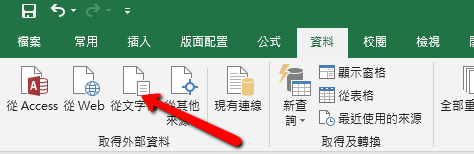

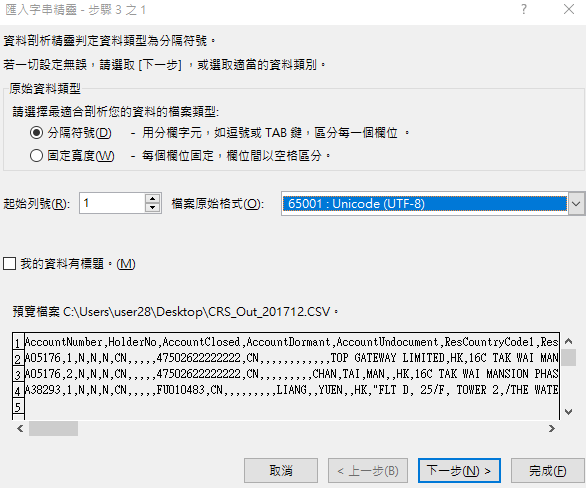

用Excel讀取CSV時之注意事項

因為由SB200匯出的是csv檔案,用戶檢視內容不方便,所以要用 Excel 將內容排好方便校閱。

另一方面,2018年5月前之 Uploader 仍然只讀取 xls 文件,才能處理 upload 文件。

CSV :

AccountNumber,HolderNo,AccountClosed,AccountDormant,AccountUndocument,ResCountryCode1,ResCountryCode2,ResCountryCode3,ResCountryCode4,ResCountryCode5,TIN1,TINIssuedBy1,TIN2,TINIssuedBy2,TIN3,TINIssuedBy3,TIN4,TINIssuedBy4,TIN5,TINIssuedBy5,FirstName,MiddleName,LastName,Name,CountryCode,AddressFree,BirthDate,AccountBalance,AccountBalanceCurrency,DividentAmount,DividentAmountCurrency,InterestAmount,InterestAmountCurrency,SellAmount,SellAmountCurrency,OtherAmount,OtherAmountCurrency,"Action(New,Amend,Void,Correct)",HolderType,LegalNameofEntity,HKBusinessRegistrationNo,INissuedBy,INType,JurisdictionIncorpOrganisation,ControllingPerson1,ControllingPerson2,ControllingPerson3,ControllingPerson4,ControllingPerson5,ControllingPerson6,ControllingPerson7,ControllingPerson8,NameofEntityHolder1,NameofEntityHolder2,NameofEntityHolder3,CtrlgPersonTypeofEntityHolder1,CtrlgPersonTypeofEntityHolder2,CtrlgPersonTypeofEntityHolder3 A05176,1,N,N,N,CN,,,,,47502622222222,CN,,,,,,,,,,,,TOP GATEWAY LIMITED,HK,16C TAK WAI MANSION PHASE 1/18-20 MAN FUK ROAD HOMANTIN/KOWLOON,,10000000,HKD,10000,HKD,10000,HKD,10000,HKD,10000,HKD,NEW,Entity,TOP GATEWAY LIMITED,111111111111111111111111111111,HK,BRN,CN,CHAN TAI MAN,,,,,,,,,,,CRS101,, A05176,2,N,N,N,CN,,,,,47502622222222,CN,,,,,,,,,CHAN,TAI,MAN,,HK,16C TAK WAI MANSION PHASE 1/18-20 MAN FUK ROAD HOMANTIN/KOWLOON,2018-03-12,,,,,,,,,,,NEW,ControllingPerson,,,,,,,,,,,,,,TOP GATEWAY LIMITED,,,CRS801,, A38293,1,N,N,N,CN,,,,,FU010483,CN,,,,,,,,,LIANG,,YUEN,,HK,"FLT D, 25/F, TOWER 2,/THE WATERFRONT,/TSIMSHATSUI, KLN.",1973-08-28,0.00,HKD,0.00,HKD,0.00,HKD,0.00,HKD,0.00,HKD,NEW,Individual,,,,,,,,,,,,,,,,,,, |

讀入csv files 時,一定要用Excel 上面的"資料" 並選擇"從文字" 一項作匯入,不應用excel直接打開 csv file

(原因是不同 excel 之原有設定會影響讀取之內容)

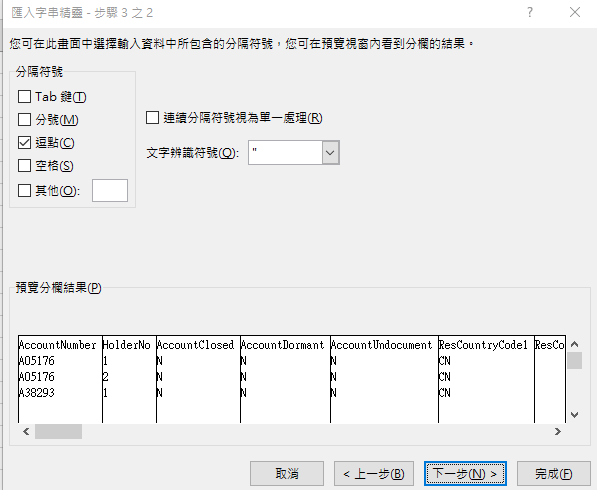

以下僅選擇逗號

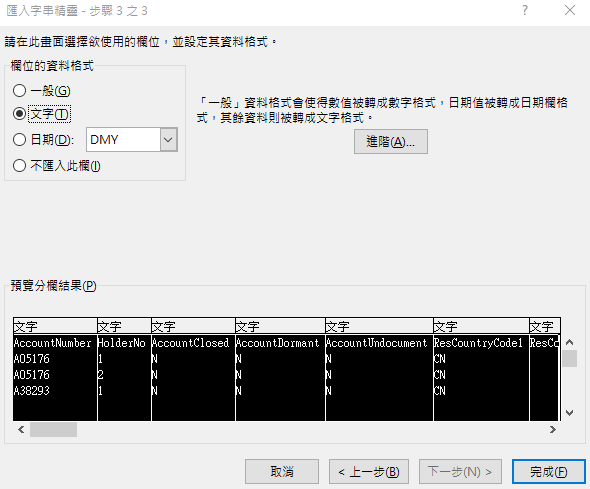

按“Shift”鍵選擇所有列並為文字類型

結果:

Utilities 是系統的工具欄

Edit Company Name & Address 在這欄裏可以加入公司的名稱及地址

填寫了公司名稱,及地址之後,在自我證明的表格上,就會印上有關資料

Ver5.4 支持無文件左證帳戶 (附錄 A)

就第50C、50D、50F及50G條而言,包括根據附表17D的盡職審查規定須申報為無文件左證帳戶(undocumented account)的先前帳戶

附錄 A :

2016第3號修訂條例(條例)在6月30日生效,成為稅務條例(香港法律第112章)的一部分。該條例目的旨在令香港能夠根據共同報告標準(common reporting standards)執行稅務信息自動交換(automatic exchange of information)。條例主要包含三個方面:稅收信息備存、稅務機關可以取得該等信息、以及能夠交換該等信息(availability of information, access to information, exchange of information)。

共同報告標準(CRS)系回應20國集團峰會(G20 Summit)要求,並且在2014年7月15日得到經合組織委員會(OECD Council)批準。共同報告標準(CRS)要求稅收管轄當局運用其法定權力,每年向財務機構索取稅務信息,自動與其他稅收管轄當局交換信息。CRS指定須交換的銀行賬戶信息,包括銀行在內的申報財務機構須提交之信息,涵蓋的銀行賬戶及納稅人類別,以及財務機構必須遵從的盡職審查程序。

CRS一共有四個主要部分:主管當局協議範本(Model CAA),該協議是稅務機構與其他稅收管轄當局交換信息的法律框架;共同報告標準(CRS)本身;CAA 及 CRS的詳細解釋;以及CRS XML Schema用戶指南。

以下是修訂條例的主要內容:

1、申報財務機構法律責任

條例第50B(1)及50B(2)條規定包括銀行在內的申報財務機構 (reporting financial institutions) 必須:

一、建立、維持及實施盡職審查程序(due diligence procedures),識別某財務帳號(financial accounts)是否為須申報帳號(reportable accounts);

二、識別及收集第50C條(3)規定之所需信息(required information);

三、並確保就任何財務帳戶進行該等程序所倚賴的證據或所採取的步驟的紀錄,在完成盡職審查程序後六年內備存;

四、上述的盡職審查程序之設計,必須包括得以識別與申報財務機構維持財務賬號的財務帳戶持有人的居留司法管轄地(jurisdiction of residence),倘若帳戶持有人為被動非財務實體(passive non-financial entity),須識別該實體控權人(controlling person) 的居留司法管轄地。

2、稅務機關獲取信息權力

條例第50C(1)條規定,在收到評稅主任發出申報通知後,申報財務機構必須以指定時間、方式、及電子檔案形式,向稅務局提交報稅表,包括提交前述所需信息(required information)。條例第50C(2)規定,評稅主任可向申報財務機構發出書面通知,要求該機構提交報表,就符合以下說明的須申報賬戶,申報50C條第(3)款所提述的所需信息;該帳戶屬該機構就任何申報稅務管轄區,於該通知所指明的期間(指明信息期間)內的任何時間維持的,而該指明信息期間,須為以下其中之一段期間:(a)該通知的日期的年份的對上一個公歷年;(b)局長在適當個案中決定的其他期間。

倘若在所指明的期間沒有維持任何須申報帳號的,申報財務機構必須作出零申報。

3、無需事前通知進入、搜查、審閱、復制及扣留文件權力

條例第51B條第1AAA及1AAAB款規定,稅務局長或獲授權總評稅主任有合理理由懷疑,申報財務機構(reporting financial institution),而沒有遵守第50B(1)或(2)或50C(1)條規定,並且沒有合理辯解,亦非出於無心之失或大意遺漏;或申報財務機構因違反50C(1)條規定,沒有遵從法院根據80B條第3款發出的改正命令,總評稅主任經宣誓陳述獲得裁判官搜查令(warrant)之後,可以無須給與事前通知,在日間任何合理時間,進入或自由出入申報財務機構辦公地點,檢查財務機構是否違反以上規定,包括審閱、復制、扣留有關賬目、記錄及文件、可即時打開懷疑載數據物品或安排將其移走後打開。

4、財務機構配合事前通知檢查

第52BA條第2款規定,倘若收到事先通知,申報財務機構(Reporting FI)必須允許評稅主任進入業務場所,讓其檢查合規系統及程序,以查核該申報財務機構是否已經,正在,或將會履行第50B條及50C條規定的義務。

第52BA條第4款規定,上述檢查只可(a)如有關通知是向某申報財務機構或服務提供商發出,在該機構或服務提供商所同意的時間進行;或(b)在向有關申報財務機構或服務提供商發出通知之後進行,而該通知須於檢查時間最少7日前發出。4(b)款所指的通知,須述明妨礙或阻撓評稅主任行使第(2)款所指的權力而根據第80B(1)(c)條可能發生的處罰後果。

第52BA條第6款規定,如評稅主任在檢查過程中,認為有關申報財務機構相當可能沒有履行第50B(1)或(2)或50C(1)條所指的責任,則該評稅主任可向該機構或服務提供商發出通知,要求該機構在該通知所指明的合理時間內,按該通知所指明的方式,採取該通知所指明的、對糾正其合規系統及程序屬必需的行動。

5、行政及司法處罰

條例51B(4)條規定,任何人如妨礙或阻撓局長或獲授權人員為根據第51B條第(1)或(1AAAB)款履行職務,或妨礙或阻撓根據規定協助局長或獲授權人員的任何人員,即屬犯罪,一經定罪,可處第3級罰款(HK$10,000)及監禁6個月。

條例第80條第2E及2F款規定,任何人在作出須由申報財務機構根據附表17D收集的自我證明(self certification)時;(a)作出在要項上屬具誤導性、虛假或不正確的陳述;及(b)明知該項陳述在要項上屬具誤導性、虛假或不正確,或罔顧該項陳述是否在要項上屬具誤導性、虛假或不正確,該人即屬犯罪。一經定罪,可以處以第3級罰款(HK$10,000)。

條例第80B條第3、4、5款規定,倘若申報財務機構(Reporting financial institution)不履行條例第50B(1)、50B(2)、50C(1)、或50D條規定之義務,即屬於犯罪,一經定罪可被處罰第3級罰款(港幣10,000元),如不遵守法院整改命令或妨礙評稅主任執行公務的,可被處罰第4級罰款25,000元;倘若違法狀態持續的,一經定罪可每日被處罰500元。

條例第80B條第6及第7款規定,倘若申報財務,在依照50C條規定提交申報表時候,知道或有理由相信就任何影響重大要項提交誤導、虛假、不準確信息,或在提交申報表後,發現要項含誤導、虛假、不準確信息而沒有合理解釋在合理時間內通知稅務局予以更正的,該申報財務機構構成犯罪,一經定罪可以處以第3級(HK$10,000)罰款。

條例第80B條第8及第9款規定,倘若申報財務機構在依照50C條規定提交申報表時候有欺騙意圖的,該申報財務機構、董事及高層構成犯罪,(a)一經循簡易程序定罪,可處(i)第3級罰款(HK$10,000);及(ii)監禁6個月;或(b)一經循公訴程序定罪,可處(i)第5級罰款(HK$50,000);及(ii)監禁3年。

6、自動情報交換之本地立法準備

2016稅務修訂條例屬於本地立法。這次修訂從三個方面以確保香港稅務執法機關能夠在2018年與全球論壇(Global Forum)組織成員實施自動交換稅收情報:稅收信息備存、稅務機關可以取得該等信息、可以交換該等信息(availability of information, access to information, exchange of information).

7、2016稅務條例修訂(第3號)增加了三個附表:

免申報財務機構及豁免申報帳號(17C);

盡職審查程序具體要求(17D);

參與司法管轄區(17E)。

8、專有詞匯解釋

帳戶持有人 (account holder)

就某財務機構所維持的某財務帳戶而言——

(a) 除(b)及(c)段另有規定外,指由該財務機構列明為或識辨為該帳戶的持有人的個人或實體;

(b) (如該帳戶由某並非財務機構的個人或實體, 作為代理人、托管人、代名人、簽署人、投資顧問或中介人,為另一名個人或另一實體的利益或為另一名個人或另一實體的帳戶而持有)指該另一名個人或另一實體;

(c) (如該帳戶是為現金值保險合約或年金合約而設的,而該合約尚未到期)指—

(i) 有權取用該合約的現金值的個人或實體, 或有權更改該合約的受益人的個人或實體;或

(ii) 如沒有第(i)節所述的個人或實體—

(A) (如有的話)在該合約中指名為擁有人的個人或實體;及

(B) (如有的話)在該合約的條款下,具有既得權利獲付款的個人或實體; 或

(d) (如該帳戶是為現金值保險合約或年金合約而設的,而該合約已到期)指有權在合約到期時收取付款的個人或實體。

主動非財務實體(active financial entity)

主動非財務實體指符合任何以下描述的非財務實體—

(a) 以該非財務實體的總收入及其資產而言—

(i) 凡須在某年斷定該非財務實體是否主動非財務實體—在該年的對上一個公歷年或其他適當申報期的總收入中,少於50%屬被動收入;及

(ii) 該非財務實體在該公歷年或該申報期內持有的資產中,少於50%屬產生被動收入的資產,或屬為產生被動收入而持有的資產;

(b) 該非財務實體的股票,或該實體的有關連實體的股票,在某具規模證券市場中,被經常買賣;

(c) 該非財務實體屬—

(i) 政府實體;

(ii) 國際組織;

(iii) 中央銀行;或

(iv) 由第(i)、(ii)及(iii)節所述的一個或多於一個實體全權擁有的實體;

(d) 該非財務實體並非以投資基金形式運作,亦沒有顯示本身是投資基金(包括私人股權基金、創業資本基金、槓桿式收購基金,或以下述活動為目標的投資工具:購買或資助任何公司,然後為投資目的,持有該等公司的權益作為資本資產),而—

(i) 該非財務實體的活動中,有80%或以上是以下活動:持有一間或多於一間從事財務機構業務以外的交易或業務的附屬公司的全部或部分已發行股份,或向該等附屬公司提供資金及服務(控權或集團財務活動);或

(ii) 如該非財務實體的活動中,少於80%是該實體的控權或集團財務活動,而該非財務實體的控權或集團財務活動,與該實體的其他屬產生非被動收入的活動的總和,構成該實體的80%或以上的活動;

(e) 自該非財務實體成立為法團、成立或組成當日起計,仍未滿24個月,而該實體—

(i) 尚未經營業務,亦沒有在過往經營業務;及

(ii) 正出於經營財務機構業務以外的業務的意圖,而將資金投資於資產;

(f) 該非財務實體在過往5年內並非財務機構,並且正—

(i) 對其資產進行清盤;或

(ii) 出於繼續或重新展開經營財務機構業務以外的業務的意圖,而進行重組;

(g) 該非財務實體符合所有以下描述—

(i) 該實體主要從事與該實體的屬並非財務機構的有關連實體進行融資及對衝交易,或為該等有關連實體進行融資及對衝交易;

(ii) 第(i)節所述的有關連實體所屬的集團,主要從事財務機構業務以外的業務;

(iii) 該非財務實體並沒有向並非其有關連實體的任何實體,提供融資或對衝服務;

(h) 該非財務實體符合所有以下描述—

(i) 該實體在其居留司法管轄區成立和營運, 並且—

(A) 是純粹為了宗教、慈善、科學、藝術、文化、體育或教育的目的而成立和營運的;或

(B) 是專業組織、商業協會、總商會、勞工組織、農業或園藝組織、文化協會,或純粹為了促進社會福利而營運的組織;

(ii) 該非財務實體在其居留司法管轄區獲豁免,而無須繳付入息稅;

(iii) 該非財務實體並沒有任何符合以下說明的股東或成員︰對該實體的收入或資產,擁有所有權權益或實益權益;

控權人 (controlling person) (50A條第1款)—

(a) 就某實體而言,除(b)及(c)段另有規定外,指對該實體行使控制權的個人;

(b) 就屬信托的實體而言—

(i) 指屬該信托的財產授予人、受托人、保護人(如有的話)、受益人或某類別受益人的成員的個人;或

(ii) 如該信托的財產授予人、受托人、保護人、受益人或某類別受益人的成員是另一實體)指對該另一實體行使控制權的個人;或

(c) 就屬一個相等於或相類於信托(但不稱為信托)的法律安排的實體而言—

(i) 指符合以下說明的個人︰該人就該法律安排而言,處於一個相類於信托的財產授予人、受托人、保護人(如有的話)、或受益人或某類別受益人的成員的位置;或

(ii)(如就該法律安排而言,另一實體是處於一個相類於信托的財產授予人、受托人、保護人、或受益人或該類別受益人的成員的位置)指對該另一實體行使控制權的個人;

就控權人的定義而言(50A條第6款)—

(a) 凡某實體屬法團(法人),在以下情況下,某名個人即屬對該實體行使控制權—

(i) 該名個人—

(A) 直接或間接(包括透過信托或持票人股份持有)擁有或控制該實體不少於指明百分率的已發行股本;

(B) 直接或間接有權在該實體的成員大會上,行使不少於指明百分率的表決權,或支配該比重的表決權的行使;或

(C) 對該實體的管理行使最終控制權;或

(ii) 該實體是代另一人行事,而該名個人行使對該另一人的控制權;

(b) 凡某實體屬合伙,在以下情況下,某名個人即對該實體行使控制權—

(i) 該名個人—

(A) 有權直接或間接享有或控制該實體不少於指明百分率的資本或利潤;

(B) 直接或間接有權行使該實體不少於指明百分率的表決權,或支配該比重的表決權的行使;或

(C) 對該實體的管理行使最終控制權;或

(ii) 該實體是代另一人行事,而該名個人行使對該另一人的控制權;

(c) 凡某實體屬信托,在以下情況下,某名個人即對該實體行使控制權—

(i) 該名個人有權享有該實體財產的資本不少於指明百分率的既得權益,而不論該名個人是享有該權益的管有權、剩餘權或復歸權,亦不論該權益是否可予廢除;

(ii) 該名個人是該實體的財產授予人;

(iii) 該名個人是該實體的保護人;或

(iv) 該名個人對該實體的管理行使最終控制權;或

(d) 凡某實體並不屬法團、合伙或信托,在以下情況下,某名個人即對該實體行使控制權—

(i) 該名個人最終擁有或控制該實體;或

(ii) 該實體是代另一人行事,而該名個人行使對該另一人的控制權。

盡職審查程序 (due diligence procedures)--

盡職審查程序規定見在本條例附表17D。

財務帳戶 (financial account)

指財務機構所維持的任何以下帳戶,但不包括豁除帳戶—

(a) 托管帳戶;

(b) 存款帳戶;

(c) (如該財務機構屬投資實體,但並非第(12)款所指的顧問經理)該財務機構的任何股權權益或負債權益;

(d) (如該財務機構並非投資實體)該財務機構的股權權益或負債權益,前提是設立有關權益類別的目的,是逃避申報第50F(1)及(2)條所指的所需資料;

(e) 該財務機構所發出或維持的現金值保險合約及年金合約,但不包括非投資相連且不可轉讓的即付人壽年金,而該年金是將屬豁除帳戶的帳戶所提供的退休金或傷殘福利套現而向個人發出的;

條例第50A條12款:就財務帳戶的定義的(c)段而言,顧問經理指符合以下說明的實體:該實體純粹因為它從事以下活動,而屬符合該款中投資實體的定義—

(a) 為處理或管理以某客戶名義存放於財務機構(並非該實體者)的財務資產,或為將該等資產作投資,而向該客戶提供投資意見,和代該客戶行事;或

(b) 為處理或管理以某客戶名義存放於財務機構(並非該實體者)的財務資產,或為將該等資產作投資,而為該客戶管理投資組合,和代該客戶行事。

財務資產 (financial asset) 包括—

(a) 證券(包括法團股份中的股票單位;分散持有或公眾可買賣的合伙的合伙權益或信托的實益擁有權權益;票據、債券、債權證或其他負債證明

(b) 合伙權益;

(c) 商品;

(d) 掉期(包括掉期息率、貨幣掉期、基準掉期、利率上限、利率下限、商品掉期、股權互換、股本證券指數互換,以及相類協議);

(e) 保險合約或年金合約;及

(f) (a)、(b)、(c)、(d)及(e)段所述的任何資產的權益(包括期貨、遠期合約或期權),

但不包括不動產的非負債直接權益;

財務機構 (financial institution) 指—

(a) 托管機構;(b) 存款機構;(c) 投資實體;或(d) 指明保險公司。

投資實體 (investment entity)—

(a) 指根據《證券及期貨條例》(第571章)獲發牌進行一項或多於一項以下受規管活動( 該條例附表1第1部第1條所界定者)的法團—

(i) 證券交易;

(ii) 期貨合約買賣;

(iii) 槓桿式外匯交易;

(iv) 資產管理;

(b) 指根據《證券及期貨條例》(第571章)獲注冊進行一項或多於一項以下受規管活動(該條例附表1第1部第1條所界定者)的機構—

(i) 證券交易;

(ii) 期貨合約買賣;

(iii) 資產管理;

(c) 指根據《證券及期貨條例》(第571章)獲認可的集體投資計劃;

(d) 指符合以下說明的實體:主要為其客戶從事一項或多於一項以下活動,或主要為其客戶運作一項或多於一項以下項目,作為其業務—

(i) 買賣—

(A) 貨幣市場工具,包括支票、匯票、存款證,以及衍生工具;

(B) 外匯;

(C) 兌換、息率及指數工具;

(D) 可轉讓證券;或

(E) 商品期貨;

(ii) 個人及集體投資組織者;

(iii) 以其他方式,代其他實體或個人投資、處理或管理財務資產或金錢;或

(e) 指符合以下說明的實體—

(i) 該實體由托管機構、存款機構、指明保險公司或(a)、(b)、(c)或(d)段所述的實體管理;及

(ii) 其總收入主要可歸因於財務資產的投資、再投資或買賣,

但如某實體純粹因為符合本款中主動非財務實體的定義的(d)、(e)、(f)及(g)段的任何描述,而屬主動非財務實體,則投資實體不包括該實體;

就投資實體的定義而言—

(a) 就該定義的(d)段而言,某實體如符合下款所列的準則,即視為主要從事一項或多於一項該段所述的活動,作為其業務;或

(b) 就該定義的(e)段而言,某實體如符合下款所列的準則,該實體的總收入,即視為主要可歸因於財務資產的投資、再投資或買賣。

為施行第(a)及(b)款,有關準則是:某實體可歸因於有關活動的總收入,相等於或超過該實體在以下期間(兩者中以較短者為準)的總收入的50

(a) 在斷定某實體是否投資實體的年份之前的、截至12月31日為止的3年期間;

(b) 該實體存在的期間。

居留司法管轄區 (jurisdiction of residence)

在某名個人或某實體是某地區的稅務居民的情況下,指該地區。

被動收入 (passive income) 指總收入中由以下項目組成的部分—

(a) 股息;

(b) 利息;

(c) 相等於利息的收入;

(d) 租金及特許權使用費( 但非財務實體的僱員積極經營業務(至少積極經營部分業務)所得的租金及特許權使用費除外);

(e) 年金;

(f) 買賣或交換產生(a)、(b)、(c)、(d)及(e)段中任何一段所述的被動收入的財務資產所得的盈利,減去虧損所得之數;

(g) 從任何財務資產的交易(包括期貨、遠期、期權及相類交易)所得的盈利,減去虧損所得之數;

(h) 外匯盈利減去外匯虧損所得之數;

(i) 從掉期所得的淨收入;或

(j) 根據現金值保險合約而收取的款項.

被動非財務實體 (passive NFE) 指—

(a) 不屬主動非財務實體的非財務實體;或

(b) 符合以下說明的財務機構—

(i) 屬本款中投資實體的定義的(e)段所描述者;

(ii) 並非參與稅務管轄區財務機構;及

(iii) 並非在香港的財務機構

申報財務機構 (reporting financial institution) 指—

(a)居於香港的財務機構(但不包括該機構位於香港境外的分支機構);或

(b)某財務機構位於香港的分支機構,而該財務機構並非居於香港。但不包括免申報財務機構。

須申報帳號 (reportable accounts)

須申報帳號指

(a) 指符合以下說明的財務帳戶— (i)已根據附表17D的盡職審查規定,被識辨為須申報賬戶;及(ii)由(A)至少一名申報對象持有;或(B)有至少一名控權人是申報對象的被動非財務實體持有;及

(b) 就第50C、50D、50F及50G條而言,包括根據附表17D的盡職審查規定須申報為無文件左證帳戶(undocumented account)的先前帳戶

申報稅務管轄區 (reportable jurisdiction)

申報稅務管轄區指符合以下說明的在香港以外的地區:

(a) 是根據第49(1A)條屬有效的安排的一方,而該安排規定須披露關乎該地區的稅項資料;及

(b) 在附表17E第1部第1欄指明。

所需信息 (required information)

(1) 根據第50C條提交的報表,須載有有關申報財務機構的名稱,以及識辨編號(如有的話)。

(2) 有關報表亦須就每個須申報賬戶,包括以下數據—

(a) 如帳戶持有人是一名個人,並屬申報對象—該人的姓名、地址、居留司法管轄區、稅務編號、出生日期及出生地點;

(b) 如帳戶持有人是一個實體,並屬申報對象—該實體的名稱、地址、居留司法管轄區及稅務編號;

(c) 如帳戶持有人是一個實體,而該實體的至少一名控權人是申報對象—

(i) 該實體的名稱、地址、居留司法管轄區及稅務編號;及

(ii) 每個申報對象的姓名、地址、居留司法管轄區、稅務編號、出生日期及出生地點;

(d) 帳戶編號,或(如沒有帳戶編號)具有等同於帳戶編號的功能的數據;

(e) 在指明數據期間(或其他適當申報期)終結時的帳戶結餘或價值(如帳戶屬現金值保險合約或年金合約,則包括有關現金價值或退保現金價值),或(如該帳戶在該期間內結束)該帳戶結束一事;

(f) 就托管帳戶而言—

(i) 在指明資料期間或其他適當申報期內,支付予該帳戶(或就該帳戶而支付)的利息的總款額;

(ii) 在指明資料期間或其他適當申報期內,支付予該帳戶(或就該帳戶而支付)的股息的總款額;

(iii) 在指明數據期間或其他適當申報期內,就該帳戶持有的財務資產而產生的、支付予該帳戶(或就該帳戶而支付)的其他收入的總款額;及

(iv) 在指明資料期間或其他適當申報期內,支付予該帳戶的、來自出售或贖回財務資產的總收益,而就上述的出售或贖回而言,有關申報財務機構是以有關帳戶持有人的托管人、經紀、代名人或代理人的身分行事;

(g) 就存款帳戶而言—在指明資料期間或其他適當申報期內,支付予該帳戶的利息的總款額;

(h) 如某申報財務機構是某帳戶的承擔義務人或債務人(並非托管帳戶或存款帳戶者),就該帳戶而言—在指明數據期間或其他適當申報期內,就該帳戶支付予該帳戶持有人的總款額(包括在該期間或申報期內,付給該帳戶持有人的贖債付款的總款額)。

(3) 就申報第(2)款所提述的資料而言—

(a) 提述須申報賬戶的結餘或價值,包括零結餘或零價值;

(b) 提述支付某筆款額,包括記入一筆款額;及

(c) 提述某筆款額,須指出該筆款額是以何種貨幣計值。

申報對象 (reportable person)—

(a) 指—

(i) 屬某申報稅務管轄區的稅務居民的個人或實體;或

(ii) 一名已去世的人的遺產,而該人在生前,屬某申報稅務管轄區的稅務居民;

(b) 不包括—

(i) 本身的股票在具規模證券市場中被經常買賣的法團;

(ii) 屬第(i)節所述法團的有關連實體的法團;

(iii) 政府實體;

(iv) 國際組織;

(v) 中央銀行;或

(vi) 財務機構。